Los ingresos del Grupo hasta junio superan en +4,7% los obtenidos en 2019

El RevPAR (Ingreso Medio por Habitación Disponible) siguió creciendo y cumple 4 trimestres consecutivos superando el de 2019, destacando el amplio margen de mejora evidenciado por el diferencial de Ocupación respecto al nivel pre-pandemia (-7,7%)

La demanda continúa sólida para hoteles urbanos “bleisure" y vacacionales, sin indicios de inflexión a pesar de la incertidumbre macroeconómica y geopolítica

Positivas perspectivas para el tercer trimestre en todas las geografías donde opera la Compañía

Gabriel Escarrer Jaume, Presidente y Consejero Delegado de Meliá Hotels International:

“Los resultados del Grupo en el primer semestre continuaron beneficiándose de la dinámica de recuperación iniciada hace ahora quince meses, registrando en el 2º trimestre un positivo nivel de ingresos y sin que hasta el momento hayamos visto síntoma alguno de desaceleración, a pesar de la incertidumbre macroeconómica. La mejora sostenida de la demanda, con un 34,56% más de reservas registradas para esta temporada en los hoteles vacacionales españoles -en términos monetarios- que en las mismas fechas de 2019, superando también en doble dígito las de 2022, y el positivo balance de campañas comerciales como la reciente “Wonder Week" -que generó un 18% más de reservas que en el año anterior- nos permiten reafirmar, desde un prudente optimismo, nuestras expectativas de alcanzar en 2023 al menos 475 Millones de Ebitda sin plusvalías, superando también los ingresos y el beneficio neto obtenidos el año anterior. Muy positiva es también la recuperación del negocio MICE, con segmentos tan importantes como el de Grupos, Convenciones, Eventos e Incentivos, y Corporate, siendo este último – en que Melia cuenta con menos habitaciones- el menos dinámico, y la normalización total del segmento de la Tour Operación, fundamental para complementar nuestra venta directa, que generó ya más del 46% de la venta centralizada total. El negocio MICE confirmado hasta la fecha supera en +30% el registrado en la misma fecha de 2022.

Mientras el negocio turístico global sigue creciendo impulsado por la creciente prioridad que los consumidores post-pandemia otorgan al hecho de viajar por encima de otros gastos en bienes y servicios, nuestra Compañía se beneficia también de una estrategia que le ha permitido aquilatar sus fortalezas, como el liderazgo en el segmento vacacional o su capacidad digital y de distribución, y avanzar en su transformación. Un ejemplo de ello es la estrategia de expansión bajo modelos “asset-light", que nos permite un crecimiento más dinámico y estratégico, con menos apalancamiento financiero e inmobiliario, y que pone en valor nuestras marcas, nuestro sistema de gestión y distribución, y nuestro posicionamiento en materia de Sostenibilidad y de personas.

A finales de junio nuestra Compañía dio también un gran paso en materia de Gobierno Corporativo, al culminar el relevo generacional al frente del Grupo mediante una transición ordenada y planificada que, combinada con el refuerzo y renovación parcial del Comité de Dirección, garantiza la vigencia de nuestros sólidos valores y nos fortalece al mismo tiempo frente a los nuevos desafíos del entorno. Todo ello nos indica que vamos en la senda correcta, acercándonos a la plena superación de los impactos de Covid y a la construcción de la compañía más rentable, sostenible y resiliente que prevé nuestra Hoja de Ruta Estratégica hasta 2024".

Evolución de ingresos

(M€ - sin plusvalías)

Meliá Hotels International ha presentado sus resultados correspondientes al primer semestre de 2023, que si bien no resultan plenamente comparables con los del mismo periodo de 2022 (debido a la incidencia de la variante Omicron durante el primer trimestre del pasado año), muestran la fortaleza de una demanda sostenida y preludian un tercer trimestre mejor que el del año anterior, con previsión de ocupación y tarifas ligeramente superiores al verano anterior, especialmente positivo para los destinos vacacionales y de ocio urbano o “bleisure" españoles y europeos, y algo más difícil, aunque mejorando el resultado del verano anterior, para los hoteles urbanos de segmento “corporate".

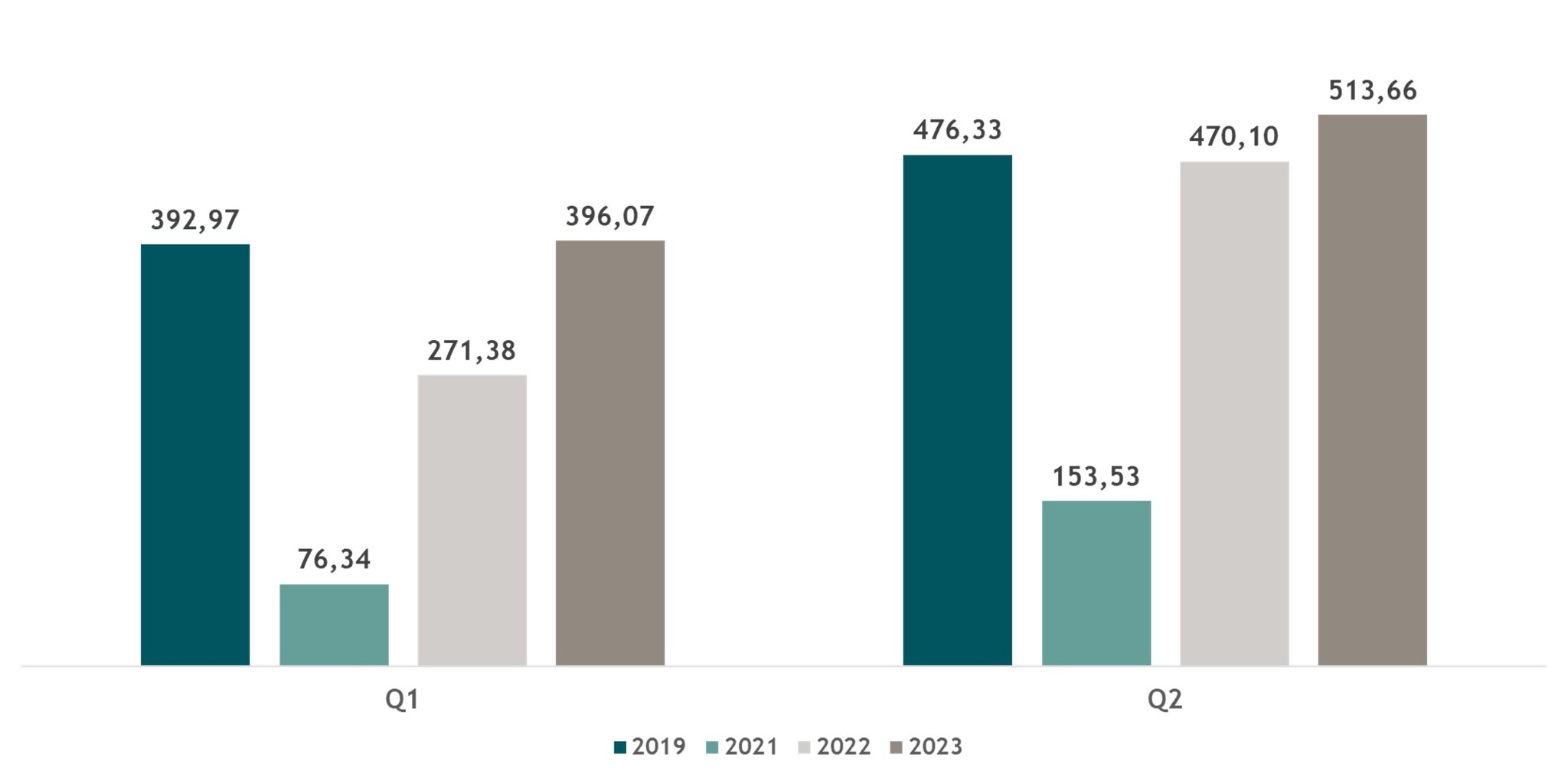

La Compañía obtuvo un resultado neto consolidado positivo en el periodo de €46,2M, (frente a los €3,7M en 2022) y cerró el semestre a nivel de Ebitda con €218,5M, (+33,8%) apuntando a que se lograrán alcanzar los al menos 475 millones-excluyendo plusvalías-comprometidos por el Presidente del Grupo durante la reciente Junta de Accionistas. Los ingresos consolidados excluyendo plusvalías (€909,7M) se incrementaron en un +22,7% hasta junio, comparado con el primer semestre de 2022, y un + 9.3% en el 2º trimestre estanco (€513,7 M) quedando por encima ya del logrado en el mismo periodo de 2019 y culminando un excelente 2º trimestre.

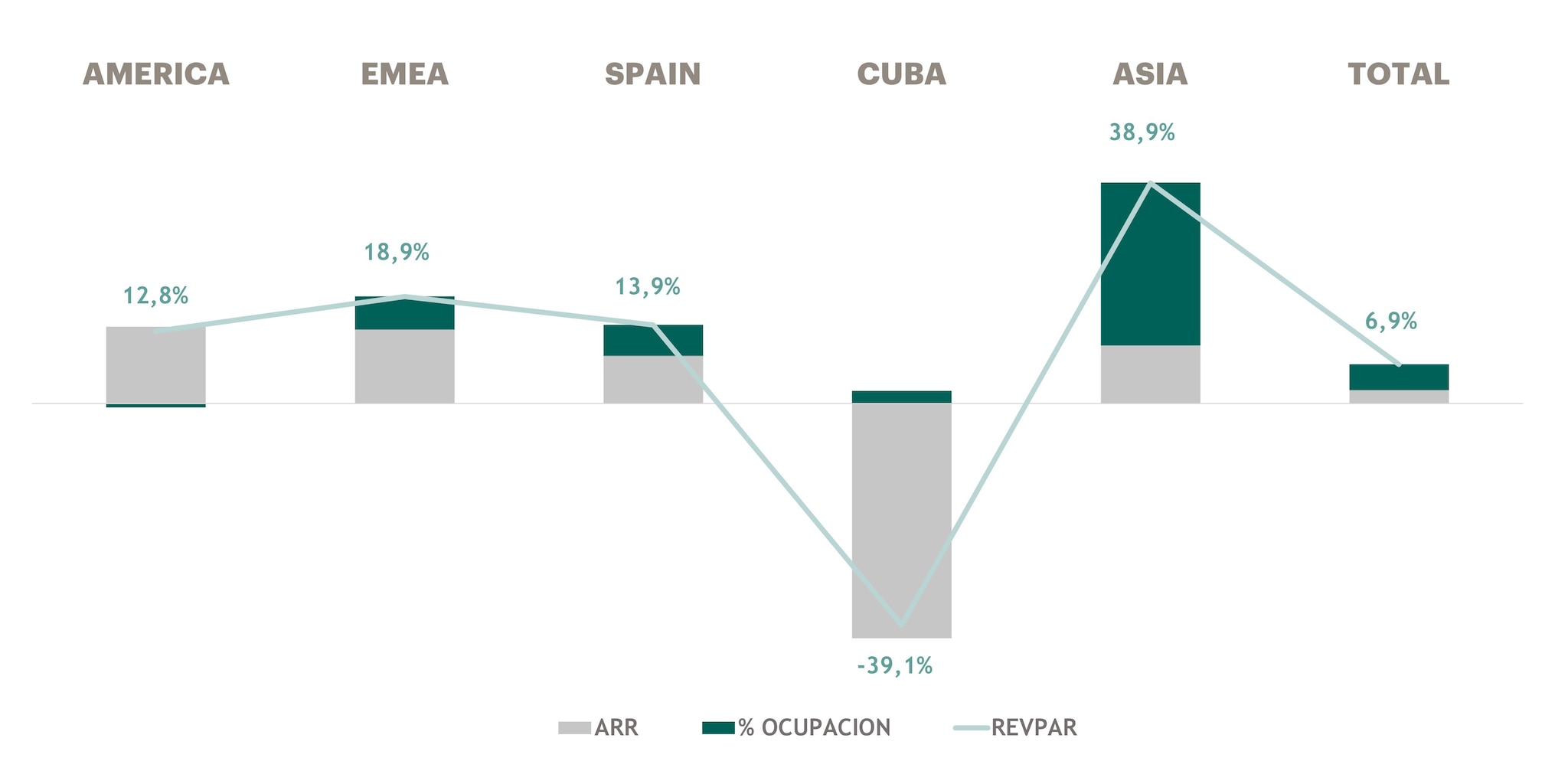

El segundo trimestre confirma la vuelta a la normalidad del sector turístico, continuando la tendencia ascendente registrada en el primer trimestre del año. Se cumplen ya 4 trimestres consecutivos superando el RevPAR pre-pandemia, y hasta junio de 2023, todas las regiones a excepción de Cuba superan el RevPAR registrado en el 2022. En el 2º trimestre estanco, el RevPAR se incrementó en un +15,4% respecto a 2022, y un +25,5% respecto a 2019. Junto a la mejora de las tarifas, los datos de ocupación siguieron mejorando respecto a 2022, con una mejora del +15,63% hasta junio, si bien todavía no habrían alcanzado los niveles pre-pandemia: así, la Ocupación Media en el 1er semestre de 2023 de los hoteles en propiedad y alquiler se situó en un 65,9%, un -7,7% por debajo de la registrada antes de la pandemia.

Se confirma la recuperación general de los mercados internacionales, destacando los mercados asiáticos, y la notoria reactivación de los segmentos Corporativo y de Congresos y Eventos. En el caribe la demanda comienza a estabilizarse después de un periodo post-Covid extraordinario en reservas desde el mercado USA, que continúa creciendo en nuestros hoteles en Europa, tanto en el segmento bleisure (en ciudades turísticas) como en Resorts en el mediterráneo; de esta forma, USA es ya el primer mercado en destinos como Roma, el segundo mercado en destinos como Ibiza y Madrid y el tercer mercado en destinos como Londres.

Firmas y aperturas en 2023

Nuevas firmas y aperturas de hoteles

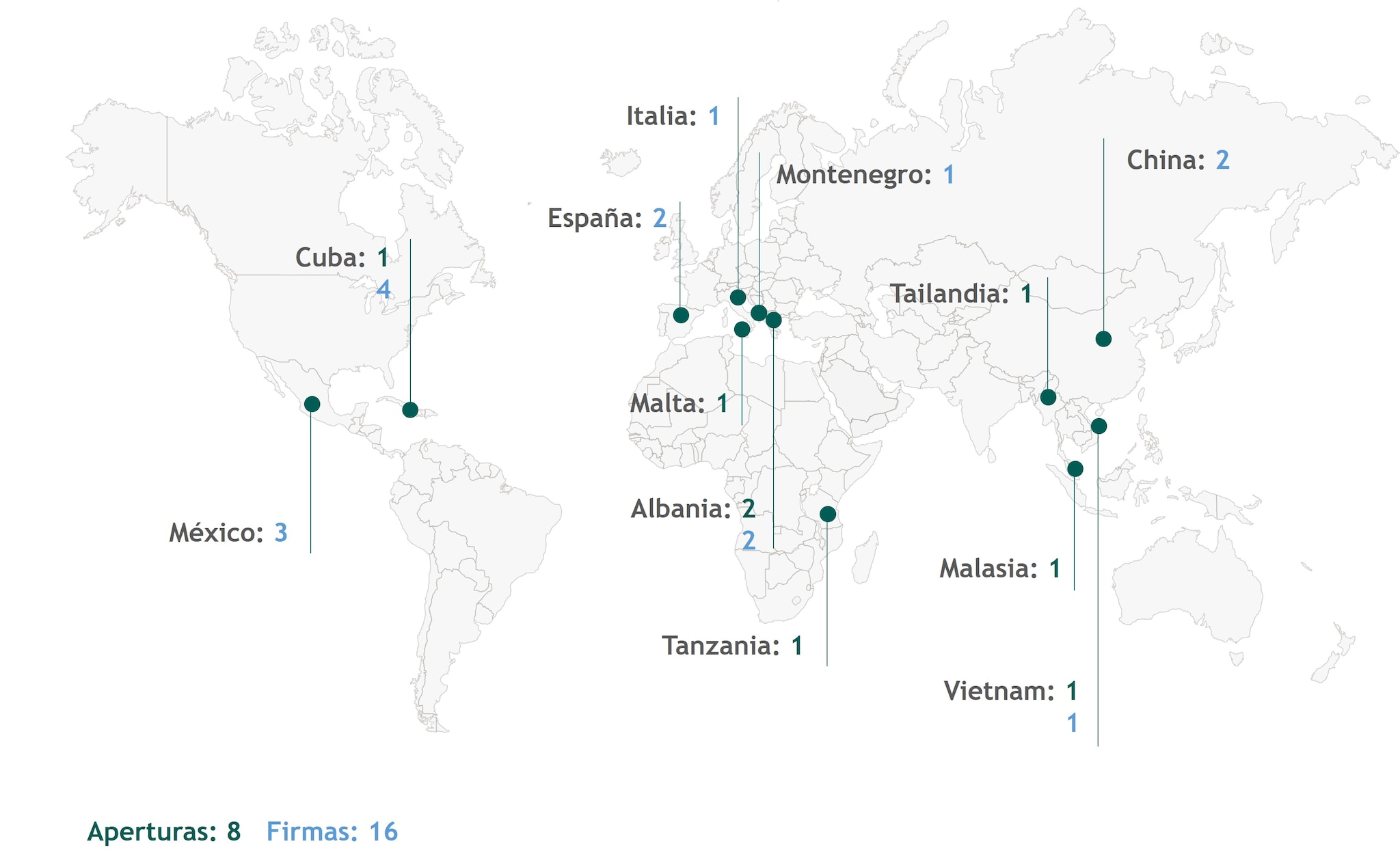

En materia de Expansión, el Grupo ha firmado 16 hoteles hasta julio, todos ellos en gestión o franquicia, reafirmando su compromiso de firmar un mínimo de 30 nuevos hoteles con 7.000 habitaciones. Como hitos más relevantes podemos citar las firmas, a comienzos del mes de julio, de los futuros Gran Meliá Tirana y Gran Meliá Palasa, que representan la entrada de la marca Gran Meliá en Albania, tanto en la capital como en uno de los principales destinos Leisure, que vienen a consolidar la posición de MHI como principal operador internacional en el país. Igualmente, la firma de 4 nuevos hoteles en Cuba, reforzando aún más el posicionamiento de MHI en el país, con el añadido que algunos de ellos abrirán durante este mismo año 2023, como el Innside Habana Catedral, abierto el 1 de junio y el Hotel Sevilla Habana, Affiliated by Meliá, con apertura el 1 de septiembre.

El Grupo destaca también que ha firmado el futuro ZEL Sayulita que será el primer hotel en México de la marca Zel, que Meliá comparte con Rafael Nadal; en el mismo destino la compañía ha firmado el hotel ME Sayulita e impulsado la expansión en el país de su marca de lujo con la firma también del hotel ME San Miguel, un hotel de 140 habitaciones que espera abrir sus puertas en San Miguel de Allende en 2025. Asimismo, la hotelera continúa también con su crecimiento en Asia Pacífico, con la firma del ME Guangzhou en China, o el Meliá Halong Bay en Vietnam.

En cuanto a las aperturas en el periodo, la Compañía abrió hasta la fecha 8 establecimientos, todos bajo modelos asset-light, destacando el Meliá Ngorongoro Lodge, en Tanzania, el Meliá Durres en Albania, el Gran Meliá Nha Trang en Vietnam o el Innside Bangkok Sukhumvit, en Tailandia. En España destaca la reciente apertura del ZEL Mallorca, que despertó una enorme expectación. De aquí a final de año esperamos otras aperturas tan significativas como el Gran Meliá Cordusio en Milán, el ME Sayulita en México, o el Innside Tenerife Santa Cruz, además de la del Palau de Congressos de Cataluña, en Barcelona, que Meliá acaba de comprometerse a realizar en octubre. Esta importante infraestructura forma parte del Complejo Gran Meliá Miranda de Pedralbes, con un grandioso hotel cuya reapertura está prevista para el mes de enero de 2024, tras obtener la propiedad la resolución favorable en el contencioso que mantenían con el anterior operador.

La Compañía afirma que la evolución en estos 6 meses está plenamente alineada con la Hoja de Ruta establecida después de la pandemia, ratificando el acierto en la misma el cumplimiento de gran parte de los hitos estratégicos marcados para este periodo en ámbitos como la Expansión, F&B, Revenue, ESG, etc. En particular, el impulso a la digitalización sigue siendo uno de los compromisos de MHI, llevándolo a cualquier ámbito donde ponerla en valor y capitalizar una eficiencia. Y esto nos lleva a mantener un enfoque tanto en el Front como en el Back, al margen de la Distribución donde seguimos ocupando una posición de referencia, y seguimos avanzando en mejorar la relación con nuestro cliente dentro de un marco más digital, como ha sido el lanzamiento del nuevo check in en la marca Zel enfocado a la eliminación de la recepción impulsando de esta manera una relación más amigable y eficiente en procesos tediosos como el check in y el check out

Perspectivas tercer trimestre

Con respecto a las perspectivas para el tercer trimestre, la Compañía atisba, desde la prudencia, una temporada estival positiva, gracia a que la demanda turística mantiene su solidez sin signos apreciables de desaceleración, a pesar de la inflación y el endurecimiento de la financiación. En este sentido, las reservas diarias en libros “On The Books" superan a nivel global (en términos monetarios) en más de un 30% las registradas en los hoteles vacacionales en 2019, e incluso las registradas en una temporada satisfactoria como la de 2022 (con un incremento de más de un 10%).

En cuanto a los hoteles vacacionales españoles (que concentran una gran parte de la actividad en el 3er trimestre debido a las vacaciones estivales de nuestros grandes mercados europeos y doméstico), las proyecciones para el periodo apuntan a un mantenimiento de la fortaleza en tarifas, tanto en comparación con el verano de 2019, como respecto al año anterior. En cuanto a la evolución de la ocupación, a pesar de la notable evolución, no alcanzaría todavía los niveles pre-pandemia, existiendo un positivo recorrido de mejora. Desde Meliá recuerdan la importancia que tras los resultados electorales tendrá la estabilidad política en España, para que el sector turístico continue consolidando su recuperación y pueda recibir al fin las aportaciones que esperan de los Fondos Europeos Next Generation, vitales para mantener su liderazgo y competitividad.

Evolución global del revPAR

(vs. 2019)

Resultados por regiones

España

El 2º trimestre ha sido positivo para los hoteles urbanos, igualando los datos de ocupación pre-covid, y con tarifas superiores a 2022. Buen funcionamiento de eventos y ferias, confirmándose la recuperación anticipada del turismo urbano “bleisure" frente al “Corporate", algo más lento. En los hoteles vacacionales, la fortaleza de tarifas y la positiva ocupación, con una Semana Santa positiva, permiten un incremento del 15% de ingresos respecto al mismo periodo de 2022.

Con respecto al 3er trimestre, las previsiones para los hoteles urbanos apuntan a mejorar el año anterior, especialmente en los destinos y hoteles de ocio urbano o “bleisure" (la mayoría de los que opera el Grupo), confirmándose la fortaleza que ha recuperado el segmento de Tour operación. Por lo que respecta a los hoteles vacacionales, las perspectivas son prometedoras gracias a la combinación de una sólida demanda ya registrada en libros, con un crecimiento de los principales mercados emisores, particularmente el británico (que recupera la venta anticipada) y el estadounidense, sobre todo para Baleares. Canarias mejorará también en ocupación y precios.

Evolución del revpar por regiones

(vs. mismo periodo 2022)

EMEA

En Alemania se mantiene la doble velocidad, con mejor desempeño de los destinos o ciudades de componente ocio (tales como Berlín y Hamburgo), y cierta mejora también en el resto de segmentos MICE debido al incremento de precios medios y de demanda en algunos eventos. Con vistas al 3er trimestre, los destinos con un componente de ocio como Berlin, Aachen y Hamburgo seguirán beneficiándose de un sólido desempeño del turismo urbano, por encima de las ciudades más focalizadas en segmento Corporate como Dusseldorf y Frankfurt, que prevén recuperar dinamismo con el retorno de Ferias y eventos en septiembre.

En Francia se registró una mejora significativa respecto al 2º trimestre de 2022, con mejoras en ocupación y tarifas en todos los segmentos, y con un mes de junio superando expectativas en París gracias a eventos como Roland Garrós o el Paris Air Show, y al retorno del turismo asiático. Con respecto al 3er trimestre, se prevén unos meses de julio y septiembre positivos gracias a la combinación de clientes Corporate y Leisure.

Reino Unido registró una clara mejoría en el 2º trimestre tanto respecto al 1er trimestre y al mismo periodo de 2022, registrándose una recuperación de los clientes internacionales (especialmente de USA) en los hoteles de Londres y de los segmentos de Congresos y de la Tour Operación, y también de los hoteles al norte del país, que prevén seguir mejorando en el 3er trimestre gracias a una sólida demanda en Congresos y reservas de las Agencias On Line (OTA's).

Por lo que respecta a Italia, se mantiene la ocupación con una mejor tarifa, destacando la contribución del buen comportamiento del segmento de Congresos y Eventos en Milán, y la mejora de tarifas en julio junto con la evolución de la demanda de ocio permite apuntar a un 3er trimestre positivo tanto en Milán como en Roma.

América

El 2º trimestre en México ha acusado los efectos negativos derivados del Sargazo en la Riviera Maya, que complicó las cifras de ocupación, aunque las tarifas se mantienen. El segmento MICE (Congresos y Convenciones) ha liderado el trimestre, seguido por las ventas de melia.com y Tour Operadores, con EEUU y México como mercados principales, tendencias que se mantendrán en el 3er trimestre.

En la República Dominicana se observa un desempeño positivo en todos los segmentos destacando el MICE, y con predominio de los mercados EEUU y Canadá. Positivo impacto en las tarifas medias de los reposicionamientos realizados en nuestros hoteles. Con miras al 3er trimestre destaca el canal propio Melia.com, y las previsiones se benefician de la celebración de algunos congresos y eventos de carácter local.

En los Estados Unidos, Orlando recupera la normalidad, disipándose el efecto “revancha" y estabilizándose la distribución por segmentos y la llegada de reservas, sobre todo nacionales y de ocio. Por lo que respecta a Nueva York, en el 1er trimestre la ciudad experimentó una fuerte recuperación con niveles próximos al 2019, estimándose un positivo recorrido también en el 3er trimestre, sobre todo en los segmentos de melia.com y Tour Operación, con previsión de un fuerte crecimiento hasta septiembre, cuando se inicia la temporada del segmento Corporate en la ciudad.

Por último, Cuba ha registrado una tendencia ascendente en el turismo internacional, aunque se debilita el mercado doméstico y la tarifa, afectada también por la devaluación del peso cubano. El liderazgo fue nuevamente para el mercado canadiense, si bien crecen todos los mercados emisores. Para el 3er trimestre se prevé mantener esta tendencia, si bien las ofertas y la mayor competitividad de las tarifas, junto a la apertura de dos nuevos hoteles en La Habana, podrían impulsar el resultado.

Asia

Por lo que respecta a China, la comparativa con el año 2022 es muy positiva debido a la tardía retirada de las restricciones por el Covid, con una notable mejora de ocupación y de tarifas en los hoteles, con reactivación tanto de los segmentos de ocio y de negocio. Se estima que para el 3er trimestre se mantenga la tendencia positiva gracias los viajes familiares y de ocio en las vacaciones de verano y a la recuperación de viajes Corporate y segmento MICE, registrándose también una recuperación de la conectividad internacional.

Con respecto al Sudeste Asiático, Indonesia y concretamente Bali fueron los mejores destinos por la evolución de la ocupación y las tarifas, manteniendo Tailandia también un desempeño positivo, por encima del que registró Vietnam. Con vistas al 3er trimestre se estima un desempeño muy positivo de los hoteles Melia Bali, Meliá Phuket Mai Khao, Meliá Chiang Mai y Melia Koh Samui (Tailandia), capitalizando la demanda internacional. Se atisba ya un repunte de los hoteles de Vietnam al hilo del repunte del mercado coreano, especialmente en Corporate y MICE, mientras se sitúa en el último trimestre del año la recuperación del mercado emisor chino hacia los países del sudeste asiático, fundamentalmente hacia Tailandia.

Estado de Información No Financiera

En el marco de la estrategia de Meliá, la palanca denominada “Negocio Responsable", que engloba una serie de proyectos e iniciativas en las tres dimensiones de la sostenibilidad, ha seguido avanzando durante el primer semestre del año, destacando la Compañía los siguientes highlights:

A.- En materia de Cambio Climático y Medioambiente:

- Avances en la certificación del portfolio hotelero en sostenibilidad: con 28 hoteles en propiedad y alquiler, más 27 hoteles propiedad de terceros en régimen de gestión, que están en proceso de certificación medioambiental por el sello Earthcheck.

- Inversiones en eficiencia energética: con 64 hoteles en España, Italia, Reino Unido, Alemania República Dominicana y México que ya tienen implantado el proyecto CO2PERATE para la monitorización, control y gestión de las instalaciones y su desempeño energético. Esta iniciativa se ha extendido también a otros 25 hoteles operados en régimen de gestión. En total, en 2023 se han evitado más de 1.755.000 Kg de emisiones de CO2, mejorando en un 10% el dato de 2022. Asimismo, el ahorro energético conseguido a través de este proyecto ha ascendido a más de 5,5 millones de kWh (+9% comparado con el mismo periodo de 2022).

- Progresos en la gestión hídrica (proyecto Magnum): implantado de modo “piloto" en dos hoteles de Canarias y Mallorca, que mediante la Inteligencia artificial “replica" virtualmente las instalaciones hídricas de los hoteles, mejorando la eficiencia en el consumo de agua, identificando anomalías y áreas de mejora.

- Plan de Circularidad: en cumplimiento de la Ley de Turismo de las Islas Baleares, Meliá ha definido planes de circularidad en todos sus hoteles en la Comunidad Balear.

- Movilidad sostenible: ampliando el parque de puntos de recarga para vehículos eléctricos en nuestros hoteles, logrando evitar más de 6.390 Kg de Co2, y promoviendo iniciativas de transporte eficiente y sostenible a nuestros colaboradores.

B.- En la dimensión Social, la Compañía destaca el reto que plantea a nivel global la escasez y competencia por el talento, el foco que consecuentemente ha aplicado en aspectos como los siguientes:

- Gestión del talento: impulsando una nueva visión de “marca empleadora" para atraer talento, bajo el lema de “Very Inspiring People" (VIP), que busca potenciar el atractivo y la calidad de la industria turística, celebrando 12 jornadas de reclutamiento experiencial o “Talent days" con un índice de contratación del 23,8% de los participantes, y ofreciendo oportunidades laborales a universitarios durante la temporada no académica.

- Meliá Hotels International volvió a ser reconocida en junio como el líder sectorial en el ranking de Reputación laboral MERCOTALENTO, y fue incluida también por FORBES España entre las Mejores Empresas para Trabajar.

- En cuanto a creación de empleo, se han incorporado 4.324 nuevos empleados durante el primer semestre del año (en hoteles de propiedad y alquiler), incluso después de haber recuperado a la práctica totalidad de la plantilla durante el año 2022. El 52,4% de las nuevas contrataciones, en todos los niveles, corresponden a mujeres, destacando una representación del 57,6% en posiciones de dirección y gestión.

- También siguió apostando por la formación y el desarrollo, destacando la realización de la 1ª edición del MBA Business Analytics & Hospitality Performance en colaboración con la prestigiosa escuela de Turismo VATEL España.

C.- En materia de Gobierno Corporativo: junto a los cambios en la composición del Consejo de Administración acaecidos durante el primer semestre del año, entre los que destaca la culminación del proceso de sucesión establecido en el año 2016, con la renuncia de D. Gabriel Escarrer Juliá como presidente del Consejo, y posterior nombramiento como Presidente de Honor, así como el nombramiento de D. Gabriel Escarrer Jaume como Presidente del Consejo, ocupando los cargos de Presidente y Consejero Delegado. La Compañía también renovó parcialmente y reforzó su Comité Ejecutivo (Senior Executive Team) el pasado mes de junio.

La Compañía, que mantiene un 54,54% de Consejeros Independientes y un 36,36% de mujeres Consejeras, cumple con la recomendación número 34 del Código de Buen Gobierno al otorgar más relevancia al Consejero Coordinador Independiente y reitera su objetivo de cumplir con el objetivo del 40% de presencia femenina que asimismo establece el Código.